干货!2022年中国煤炭行业有突出贡献的公司对比:中国神华VS中煤能源 煤炭业务谁能更胜一筹?

(原标题:干货!2022年中国煤炭行业有突出贡献的公司对比:中国神华VS中煤能源 煤炭业务谁能更胜一筹?)

煤炭行业主要上市公司:目前国内煤炭行业的上市企业主要有兖矿能源(600188)、中国神华(601088)、晋控煤业(601001)、陕西煤业(601225)、山西焦煤(000983)、中煤能源(601898)、华阳股份(600348)、山煤国际(600546)等。

中国神华(601088)成立时间较早,于2007年A股上市。中煤能源(601898)在2006年港股上市后,于2008年A股二次上市。

从煤炭业务的布局来看,中国神华较早布局国外煤炭市场,中煤能源将重心放在国内产能的提升方面。

煤炭资源是煤炭行业相关企业开采的基石,我国虽然是煤炭资源储备大国,但由于煤炭资源的不可再生性和稀缺性,国家对资源进行严格管控,通过授权的形式市场化。从煤炭资源的储备来看,中国神华的矿区资源储备较为丰富,资源储量以及可采储量均较中煤能源的相关储备量更大。中煤能源的矿区分布较广,除了煤炭资源三大省(晋陕蒙)之外,还在新疆、江苏、黑龙江等地拥有矿区,覆盖面较广。

两大集团的煤矿资源储备均较大,但对应的产销规模相差较大。2016-2021年,中国神华的煤炭产量和销量均大于中煤能源的相关规模。2021年,中国神华的煤炭产量为3.07亿吨,是中煤能源煤炭产量的2.7倍;中国神华的煤炭销量为3.12亿吨,是中煤能源煤炭销量的2.8倍。

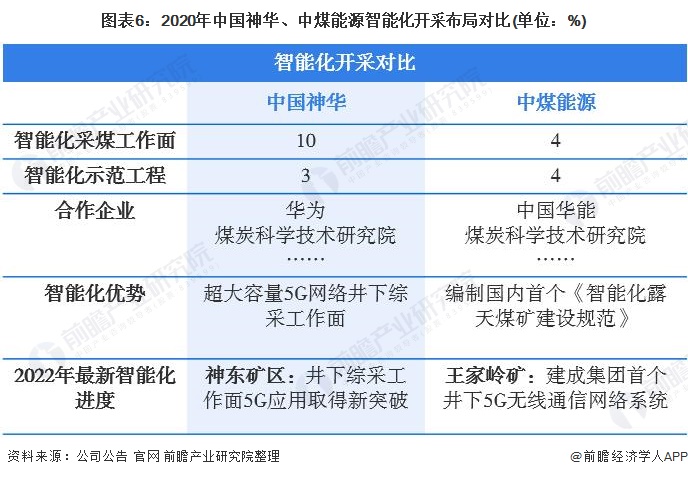

随着我国能源结构的转型,对于清洁能源的布局逐渐加大,进一步带动煤炭行业相关企业在清洁能源及相关智能化开采的投入加大。从两家企业的研发投入力度来看,2020年中国神华的相关投入金额较多,但中煤能源的投入强度高出3个百分点。总的来看,中煤能源的研发投入强度更大。

企业的智能化开采水平,是对其研发投入的资本化利用的正向反馈。从2020年两家企业的智能化开采水平来看,中国神华的智能化采煤工作面达到10个,数量上占优。且中国神华与华为等专业方面技术企业合作,能够有效加快智能化开采水平。

客户集中度某些特定的程度上反映企业的业务经营的风险是否分散。从两家企业的前五大客户集中度来看,整体占比均在10%左右。其中中国神华在剔除关联方收入后的客户集中度在2020年下降至9.7%,对于业务的风险把控力较强。

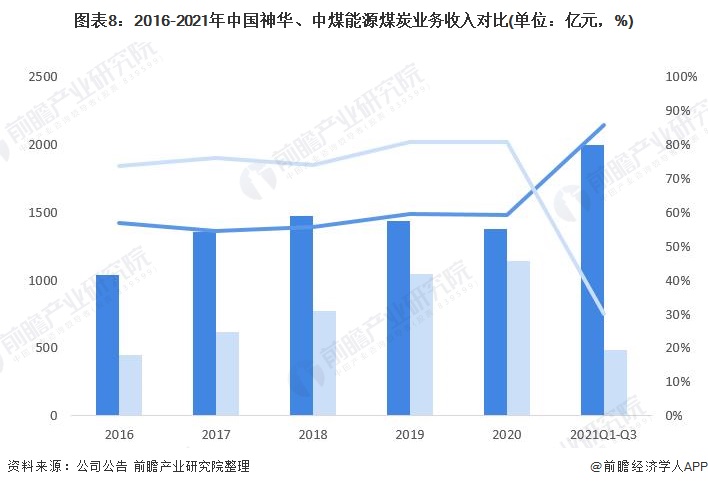

煤炭业务的收入直接反应企业在煤炭行业的市场情况。具体来看,2016-2020年,中国神华的煤炭业务收入均高于中煤能源。2021年前三季度,中国神华的煤炭业务收入达到1998亿元,中煤能源同期的煤炭业务收入为487亿元。从煤炭业务收入的占比来看,中国神华的煤炭业务虽为核心业务,但占比在2020年(含)之前在60%以下。中煤能源2020年煤炭业务收入占总营收的比重为80.8%。2021年前三季度,两家企业的煤炭业务收入占比情况呈反向变动。

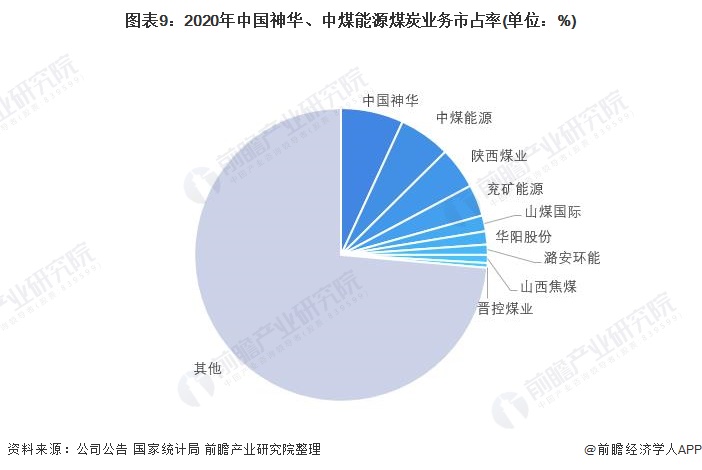

从市场占有率来看,中国神华占比为6.9%,排名前列,中煤能源以5.7%的份额排名第二。

注:市场份额依据企业煤炭业务收入占全国规上煤炭企业收入的比重而得,仅包含上市企业数据。

毛利水平某些特定的程度上反映煤炭业务的盈利水平。具体来看,2016-2020年,两家企业的毛利率情况相差不大,中煤能源略高。毛利总额中国神华较为占优。总的来看,两家企业的盈利水平较为接近。

在煤炭行业中,煤矿资源是企业赖以生存的基础,煤炭产销规模是企业经营能力的体现,研发投入是企业智能化以及前瞻布局的关键要素,客户集中度某些特定的程度上反映企业的风险把控力,煤炭业绩是煤炭行业企业的核心要素。基于前文分析结果,前瞻认为,中国神华作为我国煤炭行业的有突出贡献的公司,在各项指标综合考量下,其更胜一筹。

证券之星估值分析提示山西焦煤盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示兖矿能源盈利能力优秀,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示华阳股份盈利能力优秀,未来营收成长性较差。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示山煤国际盈利能力优秀,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示晋控煤业盈利能力优秀,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示中国神华盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示陕西煤业盈利能力优秀,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示中煤能源盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。